华泰国际

华泰国际

中国的基准极其局限性

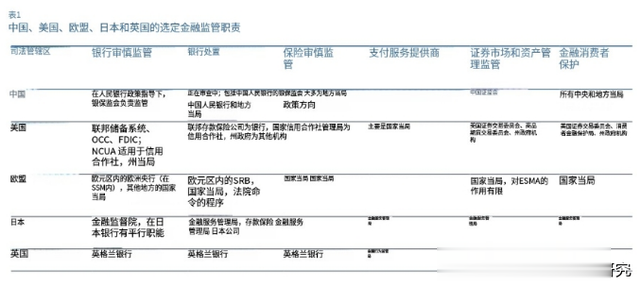

由于中国金融体系的庞大规模和复杂性,在金融监管架构的问题上,最有意义的比较点是美国和欧盟(或欧元区)。对于监管架构的某些方面的讨论,日本和英国也可以提供有用的参考点;然而,两者都有较小的金融系统,而且它们复杂的金融活动绝大多数都发生在一个地方,分别是东京和伦敦,这比在中国、美国和欧盟要简单得多,在这些地方,金融中心之间的竞争在某种程度上与相应地方政府之间的竞争有关。其他司法管辖区通常太小而无法直接比较,没有太大的相关性。美国和欧盟金融监管架构的一个共同特点是它们相当复杂,以及相应的地盘划定和重叠挑战——从表面上看,比中国要大得多。在美国,对吸收存款的金融公司有四个联邦审慎监管机构:联邦储备银行、联邦存款保险公司和货币监理署负责银行,国家信用合作社管理局负责单独的信用合作社系统。

FDIC是银行的决议机构,NCUA是信用合作社的决议机构。此外,每个州都有自己的自治银行监管机构,尽管在实践中,他们与联邦同行有重要的协调。美国没有联邦保险监管机构:即使是大型全国性保险公司也只受到州一级的监管。美国证券交易委员会对证券市场拥有广泛的授权,但必须与商品期货交易委员会共享衍生品市场的地盘,劳动分工是一种历史遗产,在实质上没有明显的正当性。对公共赞助的专业金融机构、反洗钱监管和宏观审慎监管有单独的监管机构。因此,美国的监管架构具有部门架构的许多元素,但要复杂得多。在欧盟,成员国(国家)层面的安排比美国州层面的安排更加多样化,更不用说中国的省级层面了。首先,欧洲中央银行是大多数成员国的中央银行,但不是所有成员国的中央银行,20个成员国中的大多数在不同的模式下有几个金融监管机构。

欧元区20个国家和保加利亚在过去十年中将银行监管集中在一个单一监管机制中,该机制将作为中央决策机构的欧洲央行和各自的国家银行审慎监管机构聚集在一起。对于这些国家,总部位于布鲁塞尔的单一决议委员会在大型银行的决议中发挥着核心但并非唯一的作用;银行业联盟中较小的银行以及其他欧盟国家的所有银行,如果不通过法院下令的破产程序,将由国家决议机构解决。其他三个欧盟级部门机构协调监管,分别针对银行、保险和养老金以及证券和市场;然而,除了有限的例外情况外,他们不是财务主管, 这使得他们的名字在一定程度上具有误导性。欧盟也正在建立一个中央反洗钱机构。

不同安排的优点和缺点华泰国际

评估监管框架的相对绩效极其困难。监管的直接成本和行政负担不应被忽视,但不能作为主要的评估标准,因为政策结果的重要性要大得多。可以说,最重要的作用是避免金融不稳定,并在它发生时减轻它;但金融危机并不频繁,而且往往是由多种不可能完全理清的因素造成的。至于商业行为监管,量化指标本身就模棱两可:例如,违规罚款数量的增加可能是由于更广泛的违规行为(坏)或更严格(好)或两者兼而有之。这一领域曾出现过一些潮流,但回过头来看往往是不幸的。例如,在本世纪头十年,许多司法管辖区效仿1998年的决定,将英国金融服务管理局建立为一家综合监管机构。如今,人们普遍认为这一举措是错误的,而英国在2011年改变了这一做法,转而采用双峰框架。针对美国以外的银行的特别处置机制是最近的发展,在很大程度上仍未经过检验,

尽管在欧元区银行业联盟的情况下已经存在明显的重大缺陷。每个原型的优点和缺点都是众所周知的。部门监管提供了明显的法律明确性和技能专业化,但它被模糊的部门界限所削弱——尤其是因为金融创新,如衍生品和其他风险转移技术——以及多元化金融集团的出现。此外,一个纯粹的部门框架可能难以提供有效的业务管理监管,因为在这种情况下,人们通常会在谨慎的目标之间进行权衡。综合监管表面上消除了重叠和差距,因为一切都集中在一个屋檐下,但它必须管理涉及不同文化的不同类型的监管任务。特别是,针对审慎监管的自由裁量风险评估与针对业务行为监管的更基于规则的合规心态形成对比。这些要么在综合结构中有效地保持分离,从而形成孤岛,要么聚集在一起,至少有可能忽视一项重要任务,造成灾难性后果。人们普遍认为,由于对金融稳定

风险缺乏足够的关注,英国金融服务管理局未能履行其审慎职责,导致了苏格兰皇家银行和其他英国银行在2007年和2008年被曝脆弱或无法生存的惨败。双峰选项受到许多学者和独立观察家的青睐,但它并没有消除协调问题,因为同一家金融公司受到多个监管机构的监管,这些监管机构的要求可能不一致 。此外,审慎挑战与商业行为挑战之间存在许多联系,这使得两者之间的区别常常值得商榷。例如,金融犯罪或风险储蓄产品的误导性分销属于商业行为违规行为,但它们也可能对金融稳定产生重大影响。是否将银行的审慎监管置于中央银行或其他地方的问题同样存在争议。中央银行和银行监管之间存在协同作用,特别是在流动性政策和金融稳定分析方面,但这两个角色之间也存在潜在的利益冲突。例如,作为银行监管机构的中央银行可能会倾向于采取过度宽松的货币政策,

以减轻银行体系中明显的弱点,在极端情况下,是为了掩盖其自身的监管失误。英国在这个问题上绕了一圈,在上世纪90年代末将FSA从英格兰银行分离出来,然后在2010年代初将审慎监管重新整合到英格兰银行。在欧盟,欧洲央行(2001年)大力支持货币政策和银行监管之间的协同作用,最初在EBA的创建中被否决,最终在2012-14年SSM的建立中被证明是正确的。美国维持着一种混合模式,其中联邦储备系统在银行审慎监管中扮演着关键角色,但远非唯一参与其中的机构。至于决议权,将其与主要监管机构分开(尽管有“备用”监管机构,如美国FDIC和欧盟SRB的情况),在消除监管机构等待太久才采取行动的不正当激励方面具有显著优势(“监督宽容”)。但这种分离也增加了组织的复杂性和机构间协调的必要性。一种令人厌倦的观点是,任何框架都注定会在某些时候

出现不足,监管架构改革是对不可避免的监管失败的政治反应。然而,这种观点并不完全符合记录。在许多情况下,监督结构的改变不仅仅是因为监督者失败了,而且因为具体的有害监督激励措施需要结构性纠正。例如,英国的金融服务管理局被双峰架构取代,欧元区的国家审慎银行监管被SSM取代,这两个决定都是在2010年代初做出的。相反,在一些情况下,监督员表面上未能履行其审慎任务,但随后没有对结构进行重大改变。例如,荷兰在2008年至2012年一系列银行倒闭后,并没有改变其采用双峰框架的做法。在所谓的2007-08年次贷危机之后,美国只采取了渐进式的架构变化,主要是取消了有污点的节俭监督办公室并将其角色转移到OCC。美国金融危机调查委员会在其2011年1月具有里程碑意义的报告中指出:“我们不接受监管机构缺乏保护金融体系的权力的观点。

他们在许多领域拥有足够的权力,但他们选择不去使用它。”美国和欧盟金融监管架构(与中国最相关的两个基准司法管辖区)的上述复杂性带来了微妙的教训。看待这个问题的一种方法是认识到行政和惰性,并观察到这两个大型司法管辖区的监管架构的简化极具挑战性。另一种观点是,监管架构中至少某些特征的持续存在,对可预测性和问责制是积极的,而从上至下对现有结构的破坏,可能会损害可预测性,从而弊大于利。表1总结了部分大型司法管辖区的一些关键金融监管任务,并作了大量简化。它突显了美国和欧盟框架相对于中国的复杂性,对日本和英国来说更是如此。如上所述,中国不太可能像日本和英国那样采取简化的监管架构,但它可以旨在避免美国和欧盟框架的更大复杂性。

3 中国的政策考虑

中国的金融监管架构应符合其金融部门的具体情况和更广泛的政策体系。任何教科书式的架构,在理论上对所有不同的监管任务进行明确的划分,都无法与中国在金融监管方面面临的所有挑战相媲美。在金融体系不太复杂的小国运作良好的精简框架不一定能在中国运作良好。相反,在规模和复杂程度相当的司法管辖区中,美国和欧盟都没有提供特别合适的模板华泰国际,这两个国家都有许多监管机构,也没有为如何在中国组织金融监管提供特别合适的模板。【未完待续】请继续关注下一期。

360配资网提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯